Chi phí nhà ở và cách duy nhất của Canada để nắm bắt chúng trong lạm phát, cho thấy rằng mức tăng giá tiêu dùng có thể chậm lại nhanh chóng trong những tháng tới.

Là chi phí lớn nhất đối với hầu hết các hộ gia đình, chi phí ở chiếm 30% chỉ số giá tiêu dùng của Canada — một tỷ lệ tương tự như Hoa Kỳ. Nhưng không giống như nước láng giềng phía nam, các chỉ số lạm phát của Canada nắm bắt những chi phí này theo cách nhạy cảm hơn với những thay đổi về lãi suất và giá nhà.

Điều đó có nghĩa là các biện pháp lạm phát của Canada bị ảnh hưởng bởi cả sự gia tăng chi phí thế chấp khi Ngân hàng Trung ương Canada tăng mạnh lãi suất và do sự suy giảm của thị trường nhà đất.

Trong khi lạm phát vẫn ở mức 6,3% trong tháng 12, áp lực tăng giá ở Canada dự kiến sẽ giảm do các hiệu ứng cơ bản và thị trường bất động sản Canada tiếp tục nguội lạnh, nơi có các khoản thế chấp thời hạn ngắn hơn Hoa Kỳ và các khoản cho vay mua nhà có tỷ lệ lãi suất thay đổi cao hơn.

Những khác biệt đó là một lý do khiến các nhà kinh tế cho rằng Ngân hàng Trung ương Canada – tuần này cho biết họ dự định tạm dừng chiến dịch thắt chặt chi tiêu – sẽ không phải tăng chi phí đi vay cao như Cục Dự trữ Liên bang.

Stephen Brown, một nhà kinh tế tại Capital Economics, cho biết: “Một điểm khiến Canada thực sự nổi bật so với nhiều quốc gia khác là khi Ngân hàng Trung ương Canada tăng lãi suất, sẽ có sự thúc đẩy tạm thời lên lạm phát do hiệu ứng lãi suất thế chấp này.”

SỰ KHÁC BIỆT VỚI BÊN KIA BIÊN GIỚI

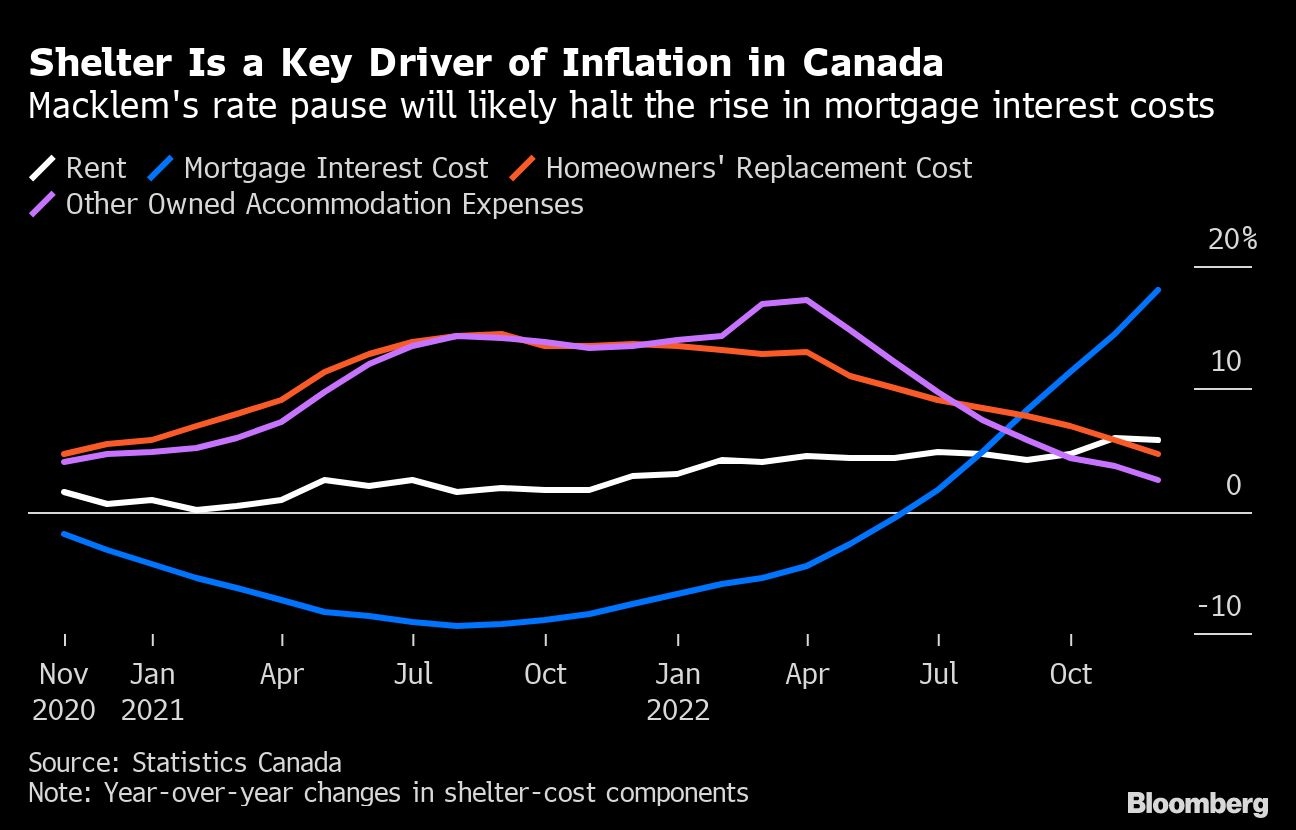

Hoa Kỳ tính toán lạm phát nhà ở bằng cách sử dụng tiền thuê tương đương của chủ sở hữu hoặc giá mà chủ sở hữu bất động sản sẽ phải trả để thuê để sống ở đó. Canada tính toán nó thông qua một công thức bao gồm lãi suất thế chấp, chi phí thay thế, thuế bất động sản và bảo trì.

Chi phí ở là nguyên nhân chính gây ra lạm phát ở Canada trong những tháng gần đây và đã tăng 7% trong tháng 12. Các chỉ số phụ về lãi suất thế chấp và tiền thuê nhà đã chứng kiến sự tăng vọt hàng năm lần lượt là 18% và 5,8%.

Nhưng với lãi suất hiện đang được giữ nguyên, Brown dự đoán chi phí lãi vay thế chấp sẽ đạt đỉnh trước khi giảm mạnh vào nửa cuối năm nay. Các đầu vào lạm phát khác, chẳng hạn như hoa hồng bán nhà, đã được nới lỏng.

Dự báo của ông là mức tăng trong thành phần nhà ở của CPI sẽ giảm xuống còn 3,5% vào tháng 6 và 1,5% vào tháng 12. Với giá năng lượng, thực phẩm và hàng hóa dự kiến cũng sẽ giảm mạnh, Brown cho biết Ngân hàng Trung ương Canada có thể đang “đánh giá thấp mức lạm phát chung sẽ giảm nhanh như thế nào.”

Việc tăng lãi suất nhanh chóng của Macklem, lên 4,5% từ mức thấp nhất do đại dịch khẩn cấp là 0,25% vào tháng 3, đã làm hạ nhiệt thị trường bất động sản một cách đáng kể. Giá đã giảm hơn 13% kể từ mức cao nhất vào năm ngoái. Chi phí thế chấp cao hơn cũng đang siết chặt một số hộ gia đình mắc nợ, buộc họ phải thắt chặt hầu bao.

Rishi Mishra, một nhà phân tích tại Futures First Canada Inc, cho biết: “Ngân hàng có thể cảm thấy như họ đã làm đủ về nhà ở và ảnh hưởng sẽ giảm bớt trong những tháng tới. Họ không muốn giảm quá mạnh, chỉ vì mức độ tiếp xúc với thị trường nhà đất ở Canada lớn như thế nào.”

© 2023 Bloomberg News

© Bản tiếng Việt của The Canada Life

{kind=link}