Ngân hàng Trung ương Canada cho biết hệ thống tài chính Canada ổn định, nhưng rủi ro vẫn còn do chi phí trả nợ của các hộ gia đình và doanh nghiệp cũng như việc định giá tài sản tài chính bị kéo dài.

Ngân hàng trung ương đã công bố Báo cáo Ổn định Tài chính vào thứ Năm, trong đó đánh giá rủi ro và sự ổn định trong hệ thống tài chính Canada.

Thống đốc Ngân hàng Trung ương Canada Tiff Macklem cho biết: “Trong năm qua, các hộ gia đình, doanh nghiệp, ngân hàng và các tổ chức tài chính khác đã thực hiện các bước chủ động để điều chỉnh theo lãi suất cao hơn và ứng phó với các cú sốc kinh tế. Thông điệp thứ hai là việc điều chỉnh này vẫn còn cần phải thực hiện và tiếp tục gây ra rủi ro cho sự ổn định tài chính.”

Khu vực phi ngân hàng

Ngân hàng trung ương nhấn mạnh rằng việc đánh giá tài sản kéo dài là một rủi ro đối với hệ thống tài chính. Trong số những thành viên phi ngân hàng, chẳng hạn như quỹ hưu trí và quỹ phòng hộ, đòn bẩy của họ đã tăng đáng kể 30% trong 12 tháng qua.

Macklem cho biết: “Điều này làm tăng nguy cơ xảy ra sự điều chỉnh mạnh có thể tạo ra căng thẳng trên toàn hệ thống. Sự gia tăng gần đây trong việc sử dụng đòn bẩy trong lĩnh vực tài chính phi ngân hàng có thể khuếch đại tác động của sự điều chỉnh đó.”

Trong số các công ty mà ngân hàng trung ương khảo sát trong Khảo sát Hệ thống Tài chính, các nhà quản lý tài sản cho biết họ đã tăng tính thanh khoản. Hơn một nửa số nhà quản lý tài sản đã chuyển khoản đầu tư sang trái phiếu chính phủ kể từ năm 2022.

Tuy nhiên, báo cáo chỉ ra rằng do nhiều người tham gia thị trường khác nắm giữ các tài sản vốn bằng tiền tương tự với ý định bán chúng trong thời kỳ thị trường suy thoái, kết quả có thể là một vụ bán tháo có thể làm tăng căng thẳng tài chính.

Nợ hộ gia đình

Báo cáo chỉ ra rằng những người không có thế chấp đang phải trải qua nhiều khó khăn tài chính nhất. Căng thẳng tài chính dường như ảnh hưởng nhiều nhất đến người thuê nhà.

Tỷ lệ nợ thẻ tín dụng và khoản vay mua ô tô đối với các hộ gia đình không thế chấp đã trở lại mức trước đại dịch và tiếp tục tăng lên.

Theo nghiên cứu do ngân hàng trung ương thực hiện, những người vay không thế chấp có số dư thẻ tín dụng bằng 80% hạn mức tín dụng của họ có nhiều khả năng trễ một khoản thanh toán nợ trong tương lai.

Macklem cho biết: “Những người thuê nhà thường có thu nhập thấp hơn ngay từ đầu, vì vậy họ có khoản dự phòng thấp hơn. Họ đã bị ảnh hưởng đặc biệt nặng nề bởi lạm phát, lương thực, lạm phát, lạm phát tiền thuê nhà cũng như lãi suất cao. Bạn đang thấy nhiều dấu hiệu căng thẳng hơn ở đó. Đó chắc chắn là điều chúng ta cần để mắt tới.”

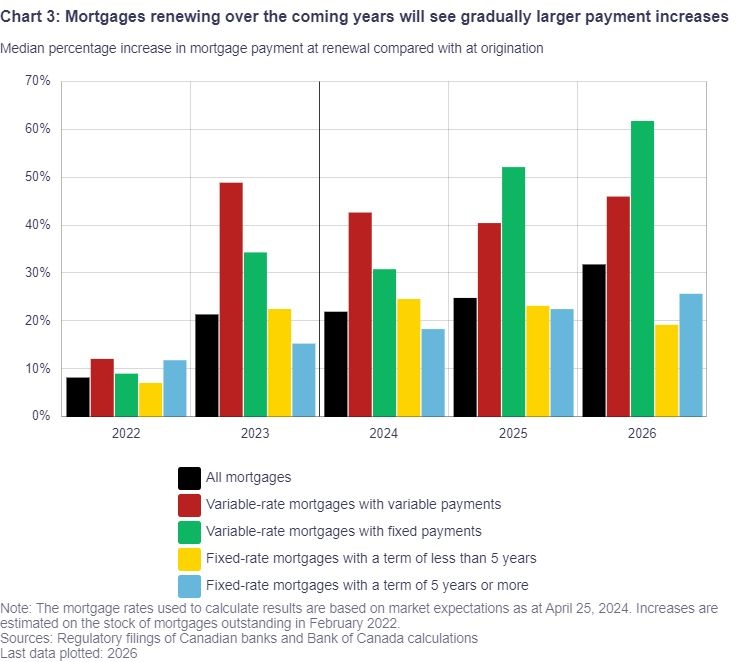

Trong số những người có thế chấp, một nửa số người đi vay vẫn chưa gia hạn khoản thế chấp vì họ có khoản thế chấp cố định 5 năm. Những người đi vay này sẽ nhận được khoản thanh toán trung bình hàng tháng cao hơn những người đã gia hạn.

Ví dụ: những người nắm giữ khoản thế chấp có lãi suất thay đổi có thể thấy khoản thanh toán hàng tháng của họ tăng trung bình hơn 60%.

(Đồ thị của Ngân hàng Trung ương Canada)

Ngân hàng chỉ ra rằng khoản thanh toán thế chấp hàng tháng cao hơn này của các hộ gia đình là một rủi ro nếu xảy ra cú sốc kinh tế hoặc tỷ lệ thất nghiệp gia tăng.

Phó Thống đốc cấp cao của Ngân hàng trung ương Canada Carolyn Rogers cho biết: “Chúng tôi cũng sẽ theo dõi thị trường lao động phát triển như thế nào, vì yếu tố lớn nhất quyết định liệu một người có thể trả nợ hay không là liệu họ có thu nhập ổn định hay không.”

Doanh nghiệp Canada

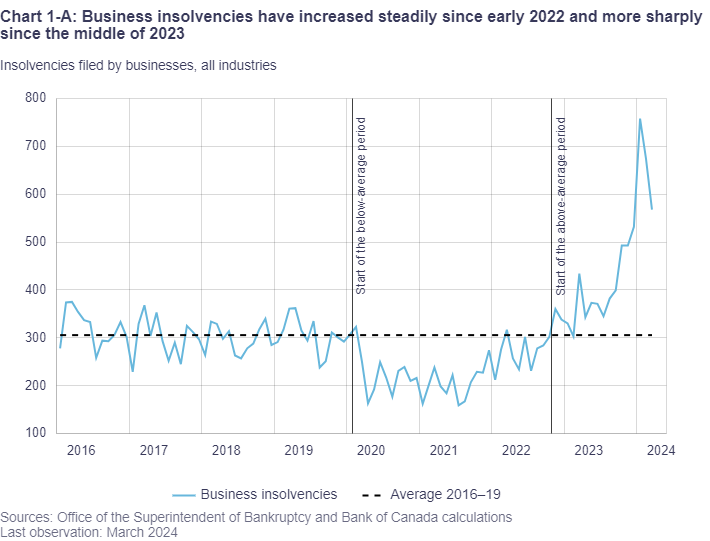

Tình trạng vỡ nợ của các doanh nghiệp tăng mạnh trong khoảng thời gian từ năm 2022 đến năm 2023. Tính đến tháng 3 năm nay, tình trạng mất khả năng thanh toán của các doanh nghiệp đã vượt mức trung bình trước đại dịch.

Tình trạng mất khả năng thanh toán lan rộng khắp các ngành, nhưng chủ yếu ảnh hưởng đến khu vực doanh nghiệp nhỏ. Các yếu tố dẫn đến tình trạng khó khăn tài chính này bao gồm chi phí vay cao hơn, hoạt động kinh tế chậm hơn và việc loại bỏ dần các chương trình hỗ trợ đại dịch của liên bang và cấp tỉnh.

Rogers cho biết: “Cho đến nay, sức khỏe tài chính của các doanh nghiệp lớn có vẻ vững chắc. Nhưng các doanh nghiệp nhỏ hơn đang có nhiều dấu hiệu căng thẳng tài chính hơn. Hồ sơ phá sản của các công ty nhỏ hơn gần đây đã tăng vọt sau vài năm hồ sơ dưới mức trung bình.”

(Đồ thị của Ngân hàng Trung ương Canada)

Các ngân hàng Canada

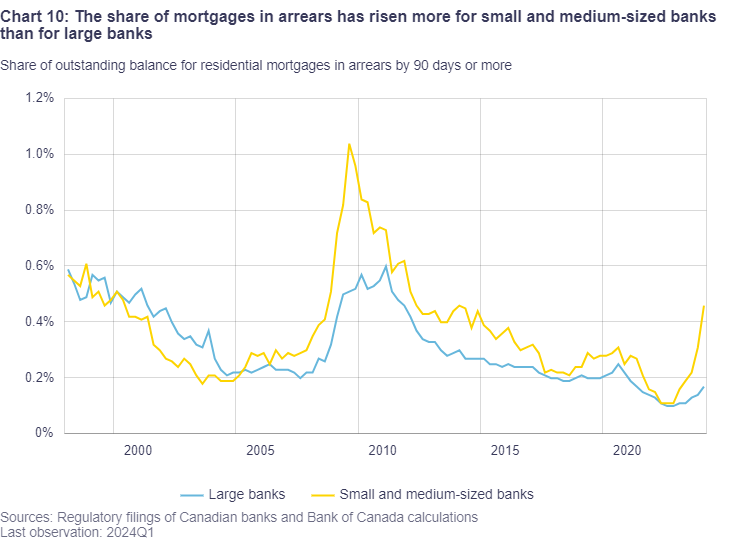

Báo cáo lập luận rằng các ngân hàng Canada vẫn ổn định. Hiệu quả tín dụng của các ngân hàng lớn vẫn mạnh, với yêu cầu về thanh khoản và vốn cao hơn nhiều mức tối thiểu theo quy định. Tuy nhiên, các ngân hàng vừa và nhỏ đang phải đối mặt với sự gia tăng nợ thế chấp.

(Đồ thị của Ngân hàng Trung ương Canada)

David MacDonald, nhà kinh tế cấp cao tại Trung tâm Thay đổi Chính sách Canada, cho rằng đây là một điểm đáng lo ngại.

Ông nói trong một cuộc phỏng vấn với CTV News: “Điều duy nhất tôi nghĩ điều đó sẽ khiến ngân hàng lo ngại là sự gia tăng các khoản nợ thế chấp ở các ngân hàng vừa và nhỏ. Vì vậy, đây là những người là ngân hàng, những người sẽ cung cấp các khoản thế chấp cho những người cho vay có rủi ro cao hơn hoặc các khoản thế chấp có rủi ro cao hơn, cũng như trong thời hạn ngắn hơn. Vì vậy, bạn biết đấy, chẳng hạn như đây là những người có việc làm kém an toàn hơn hoặc một khoản vay bắc cầu nào đó và ở đây chúng ta đang thấy số tiền nợ đọng tăng lên đáng kể.”

© 2024 CTV News

Bản tiếng Việt của The Canada Life