Với khoảng 14% người có thế chấp ở Canada chuẩn bị gia hạn khoản vay trong năm nay, các CEO của các ngân hàng lớn trong nước cho biết họ tin tưởng rằng việc tăng lãi suất sẽ không đè bẹp khách hàng hoặc dẫn đến làn sóng vỡ nợ.

Hôm thứ Ba, một số giám đốc điều hành ngân hàng nói rằng khách hàng có thể phải trả trung bình khoảng 5.000 đô la (3.700 USD) mỗi năm, nhưng cho biết người Canada đang tiết kiệm, kiếm được mức lương cao hơn và sẵn sàng cắt giảm chi tiêu tùy ý để tránh từ bỏ ngôi nhà của họ.

Các giám đốc điều hành, phát biểu tại một hội nghị ở Toronto do RBC Capital Markets tổ chức, tiếp tục đưa ra quan điểm thận trọng đối với nền kinh tế Canada và triển vọng hạ cánh mềm. Nhưng họ cũng dự đoán lãi suất sẽ giảm vào cuối năm nay, một yếu tố sẽ có lợi cho phần lớn những người nắm giữ thế chấp có khoản vay sẽ được gia hạn vào năm tới, vào năm 2026 hoặc sau đó.

Giám đốc điều hành Ngân hàng Hoàng gia Canada Dave McKay cho biết ông “hoàn toàn dự kiến” rằng lãi suất “sẽ giảm đáng kể vào năm 2025 và 2026.” Tuy nhiên, ông cho biết, trong thời gian chờ đợi, những khách hàng nào của người cho vay này đã đối mặt với việc gia hạn có thể chịu chi phí hàng tháng cao hơn - một xu hướng sẽ tiếp tục trong năm nay.

McKay cho biết, đối với các khoản thanh toán hàng tháng trong năm 2024, “chúng tôi dự kiến khoản thanh toán trung bình sẽ tăng khoảng 400 đô la cho người có thế chấp ở Canada.” Ông nói, điều đó gần giống với những gì người đi vay đã thấy vào năm ngoái khi họ gia hạn và cho đến nay họ đã có thể xử lý các đợt tăng lãi suất “rất tốt.”

Giám đốc điều hành Ngân hàng Nova Scotia Scott Thomson cho biết ông dự kiến khách hàng của mình sẽ thấy mức tăng từ 400 đến 500 đô la mỗi tháng, trong khi CEO tại Ngân hàng Thương mại Hoàng gia Canada, Victor Dodig, cho biết mức tăng có thể là 300 đến 700 đô la.

“Tôi luôn muốn nhắc nhở mọi người rằng khách hàng phải tính toán để giữ được ngôi nhà của họ mặc dù các khoản thanh toán thế chấp sẽ tăng lên hàng tháng,” Dodig nói, đồng thời lưu ý rằng phí pháp lý và chi phí di chuyển liên quan đến việc bán một căn nhà trị giá 1 triệu đô la có thể nằm trong phạm vi từ 50.000 đô la đến 60.000 đô la .

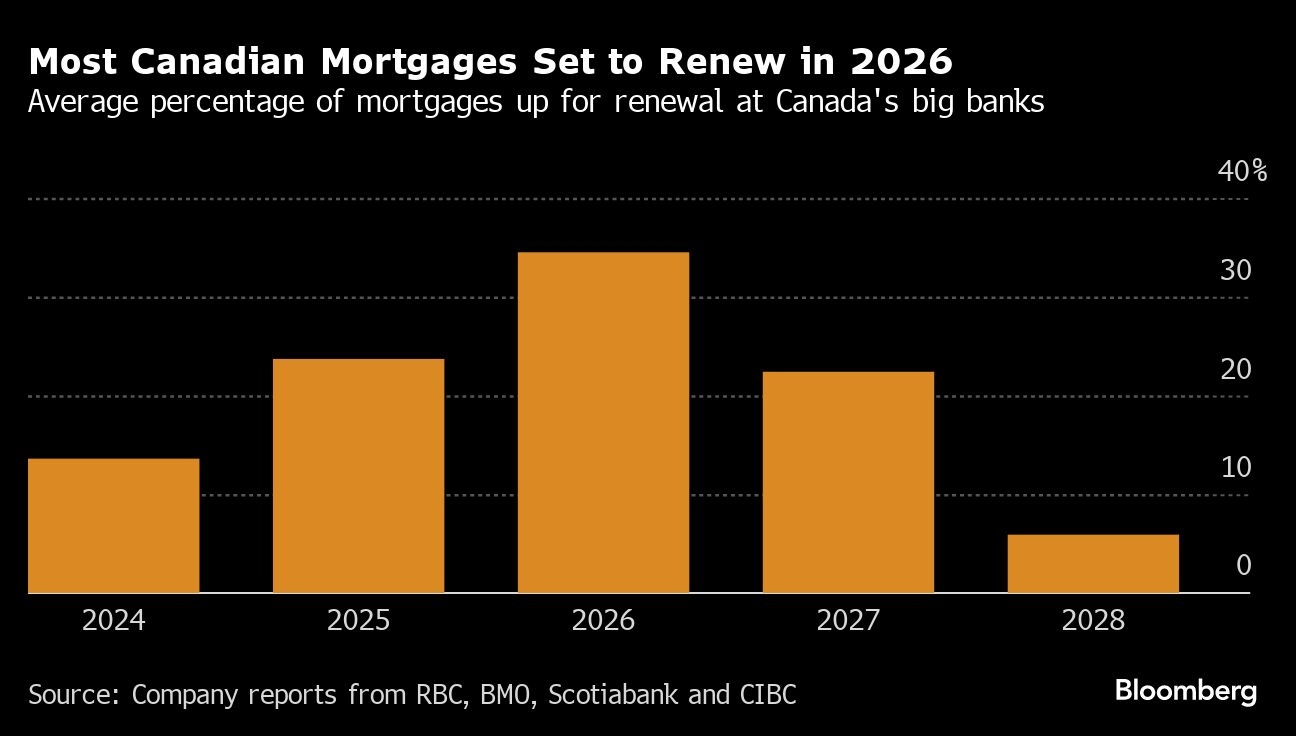

Các khoản thế chấp ở Canada thường được ký hợp đồng với thời hạn 5 năm. Trong năm tới, trung bình khoảng 24% các khoản vay mua nhà với các ngân hàng lớn nhất đất nước sẽ được gia hạn, theo tiết lộ từ các báo cáo hàng quý gần đây nhất của các nhà cho vay này, không bao gồm số liệu từ Ngân hàng Toronto-Dominion và Ngân hàng Quốc gia Canada.

Vào năm 2026, trung bình khoảng 35% các khoản thế chấp sẽ được gia hạn, sau đó là khoảng 22% vào năm tiếp theo. Vào thời điểm đó, lãi suất có thể đã giảm đáng kể.

Nhà phân tích Darko Mihelic của RBC Capital Markets nói trong cuộc trò chuyện với CEO Toronto-Dominion Bharat Masrani: “Một trong những điều mà chúng ta chắc chắn đang gặp phải bây giờ là mức độ lo ngại ngày càng thấp đối với các khoản gia hạn thế chấp sắp xảy ra, vì đường cong kỳ hạn đang hàm ý rằng lãi suất sẽ giảm.”

Một số CEO đưa ra dự báo về thời điểm Ngân hàng Trung ương Canada và Cục Dự trữ Liên bang Hoa Kỳ FED có thể bắt đầu hạ lãi suất và giảm bao nhiêu. Nhìn chung, họ cho rằng lãi suất có thể bắt đầu giảm vào khoảng giữa năm nay. Thomson của Scotiabank cho biết lãi suất sẽ giảm 75 điểm cơ bản trong năm nay, trong khi CEO Ngân hàng Montreal Darryl White dự báo mức giảm 100 điểm cơ bản. McKay cho biết ông dự đoán lãi suất sẽ giảm 200 điểm cơ bản vào cuối năm 2025.

© 2023 Bloomberg News

BẢN TIẾNG VIỆT CỦA THE CANADA LIFE